WATARU

WATARU

お悩みさん

お悩みさん

・お金欲しいので転職しようかと。

という考えをお持ちの方向けの記事となっております。

実際、サラリーマンの悪い傾向として、手取りの金額ばかりを気にしていて、蓋を開けてみれば高所得者だったとかはザラにあるのです。

例えば僕の親父

ちなみに僕の親父はそこらへん全く気にしてなかったので

金ないが口癖でしたが

退職時に年収確認したら

1000万超えてて、『え?』ってなってました要はお金の勉強してない人はいくら稼いでても貧乏です。#駆け出しエンジニアと繋がりたい

— わたる (@Glober_hoshina) February 17, 2020

私の父親もそうですが、大手の方ほどお金のことを勉強して、国に無駄なお金を払わないことを意識しましょう。

この記事ではサラリーマンエンジニアに効果的な節税について解説します、読み終えたらまずはこの記事に書いてあることを実践してみてください。

これを知らないとずっと搾取される

私の父もそうですが自分はそんなに給料をもらってないと思っていても、ただ税金をたくさん払ってました。

なんでケースは結構あるのです

この章では稼げば稼ぐほど掛かってくるお金について以下の項目で解説します。

・所得税

・住民税

・社会保険料

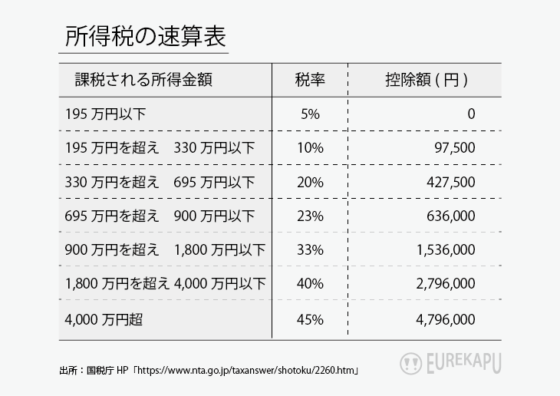

所得税(累進課税制度)

稼げば稼ぐほど持ってかれる税金、まずは所得税です。

所得税は稼いだ額面所得に応じて支払う税金です。

所得税は累進課税制度を使用しており、以下のような形で稼げば稼ぐほど税金が取られていくのです。

よく年収1000万円より年収800万の方が金あるよっていうのはここから来てるわけです。

所得税について詳しく知りたい方がいれば、もう少し詳しい内容を記事にしてみたいと思います!

住民税

次に住民税です。

住民税も稼いだか稼いだ分だけ支払わなければいけない税金の一つです。

払う金額でいうと額面所得の10%を支払うと言うのがざっくりとした計算です。

なので、1000万稼いでた場合はざっくり100万持ってかれてるということですね。

社会保険料

社会保険料は加入してる方が、医療機関にかかった場合その7割を負担してくれるという素晴らしい制度ですが、その反面、稼いだら稼いだ分だけ月々に支払う保険料が上がっていくという面も持っています。

ざっくり計算すると、サラリーマンの場合は、額面月給の4.5%~6%です。

詳しくは、各都道府県ごとに定めされているので「全国健康保険協会HP」で確認してみましょう

なので、知らず知らずの間に年間で数十万〜数百万払っている事もザラにあるのです。

サラリーマンでもできる節税とは?

もう、そんなに国にお金を払うのは嫌だっと思った方朗報です。

私の経験上サラリーマンでも節税ができる方法はいくつもあるのです。

今回はその中のいくつかをピックアップして以下の項目で解説します。

iDeco(確定拠出年金)

まずは確定拠出年金です。

iDeCoの最大の特徴は、以下の3つの税制優遇メリットがあることです。

① 掛金が全額所得控除されます。

確定拠出年金の掛金は、全額「小規模企業共済等掛金控除」の対象となり、課税所得額から差し引かれることで所得税・住民税が軽減されます。② 確定拠出年金制度内での運用益が非課税となります。

金融商品の運用益は課税(源泉分離課税20.315%)対象となりますが、確定拠出年金内の運用商品の運用益については、非課税扱いとされています。③ 受給時に所得控除を受けられます。

受給年齢に到達して確定拠出年金を一時金で受給する場合は「退職所得控除」、年金で受給する場合は「公的年金等控除」の対象となります。引用:イデコって何?

すごい難しく書いてあるので、すごくわかりやすく解説すると

・払った金額は全て自分の給与から差し引かれる(※その分収める税金が減る)

・運用で出た利益には税金がかからないから満額受け取れる

・運用益以外の積み立てた元本は受け取る時は普通より税金を優遇される

ということです。

この確定拠出年金は、一般的な会社の一般的なサラリーマンであれば月々2.3万円を積立投資に当てることができ、その全てが給与から控除(差し引かれます)されます。

これだけで年間27.6万円も節税できるのです。

副業(クラウドソーシング)

次に副業です。

せっかくのエンジニアというどこでも通用する技術を持っているのでこれを使わない手はありません。

※もちろん会社が副業禁止の方は対象外ですが・・・

副業はある一定所得が入ってきたりすると、「事業所得」として確定申告する必要があります。

その確定申告時に赤字であれば自分の申告所得をその事業で赤字が出た分差し引くことが可能なのです。

例えば、事業所得が今年は100万円の赤字だったという場合には、給与所得が500万円あったときにも課税対象となる所得を400万円にできるのです。

住宅ローン控除

<住宅ローン控除とは>

住宅ローン控除は、一定の要件を満たす新築や中古のマイホームを購入する際や住居の改築などをする際に、一定期間の間、ローン残高に応じた金額が所得税から差し引かれ、還付される制度です。

各年の控除限度額は40万円で、認定長期優良住宅等の場合は最大50万円が上限額として設定されています。

例えば、一般住宅を購入し、年末時点で住宅ローンの残高が4000万円以上あるとします。この場合、ローン返済期間が10年以上あることを条件に、控除率1%、すなわち40万円の税額控除となります。しかし、もし納めている所得税額が35万円など、40万円に満たない場合は、差額分の5万円が住民税より控除されることになります。

引用:すごい住宅ローン

素晴らしい記事があったのでバッサリ引用してしまいましたw

上記が主に、住宅ローンの控除です。

毎年40万控除されるのはかなり大きいので、マイホームを検討されている方は一度検討してみても良いかもしれませんね。

何から始めてみる?(絶対iDeCoです)

色々と、節税について説明してきましたが何から始めたらいいのでしょうか?

それはiDeCoです。

これだけは確実です、iDeCoには60歳まで受け取れないというデメリットがあるもののそれ以上の資産を築き、節税の能力としても抜群です。

サラリーマンの方はまずはiDeCoから始めてみるのが良いと思います。

おススメ証券会社は

・楽天証券

・SBI証券

ちなみに僕は楽天証券派です♪

イデコの具体的な始め方はまた別の機会に😊

まとめ:これを知らないとずっと搾取される

いかがでしたでしょうか

自分が今までどれだけお国のために働いてきたがお分かりいただけたでしょうか?

実際、海外の方と仕事をしたりとかすると、やはり日本人の税金に対する姿勢とかなりの差を感じます。

これから、日本はかなり貧しい国になっていくと私は思っております。

国が守ってくれる時代が終わろうとしている中でしっかりとお金の勉強として、エンジニア×お金でどんどんステップアップしていきましょう。

ではでは