WATARU

WATARU

FIREを目指すにあたり資産運用(投資)は切っても切り離せない関係にあります。

また投資を実践していくにあたり「どんな投資がおすすめなの?」「どんな戦略が必要なの?」など投資に関する悩みを抱えている方も少なくありません。

この記事ではそんな悩みを抱えている方向けに私が考えている投資の基本戦略について解説していきます。

このブログを書く目的として自分自身の方針がぶれないように今の自分の投資スタイルが「なぜおすすめなのか」を具体的にアウトプットしていきます。

私と同じ20代後半で40歳前後でセミリタイアを検討している方にとっては参考になると思いますので、是非自分の気になる情報だけでもインプットしていただければ幸いです。

結論:今の条件なら10年程度でFIREが可能

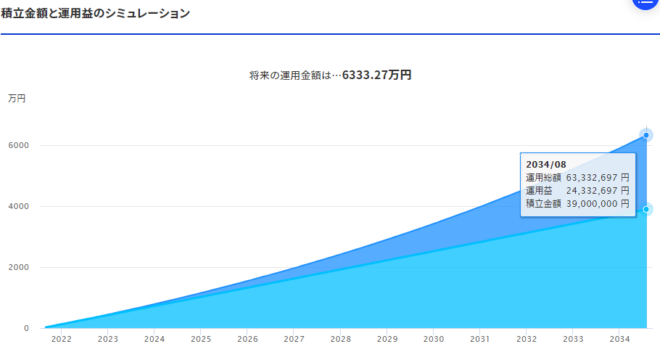

毎月25万円の積み立てを行う場合、約13年程度で資産6000万円を築くことが可能です。

6000万円の資産があれば毎月20万円程度の運用益が期待できます。

私は現在27歳で、24歳から本格的な資産運用を始めておりますので後10年程度でFIREが可能となります。

Side FIREであれば後5年もすれば達成可能です。

ワタルの場合、月20万の配当収益があればFIRE可能

私の家計簿では「毎月20万円」程度の配当収益が発生させることができればFIREが可能です。

私の毎月の出費は家族で使う分を含めて20万円程度です。

そのため資産運用による収益が毎月20万円程度、年間で約240万円程度あればFIREが可能になります。

※この金額は税金を考慮した金額です。

FIREとは?

FIREとは「Financial Independence, Retire Early」のことを指し、日本語にすると「経済的な自立と早期リタイア」です。

投資による収益などにより働かなくても毎月の生活が維持できる状態のことを指します。

最近ではSide Fire(サイドファイアー)などのキーワードもでてきており、このサイドファイアーは投資による収益に加えてアルバイトや副業等の労働を少しすることで経済的な自立を維持することを指します。

最近の若者のトレンドワードであり、このFIREを達成した後に地方移住や海外移住などを検討する方も多くいます。

理想の配当収益は6000万円の資本で実現可能

私がFIREをするために必要だと思っている「配当収益20万円」は運用資金が6000万円があれば得ることが可能です。

その根拠は「4%ルール」から来ており、資産が6000万円程度あれば4%ルールに則り資産の引き出しを行っていても資産が減らない状況を作ることが可能です。

6000万円の4%は「240万円」のため目標配当収益が20万円の私にとっては6000万円の資産を作り4%ルールに則り資産を切り崩していくことで毎年安定した生活を送ることが可能です。

また、年間の生活費が240万円となると心もとないないので配当収益を20万円程度得つつ、事業所得を15万円程度作ることも同時に目標にしております。

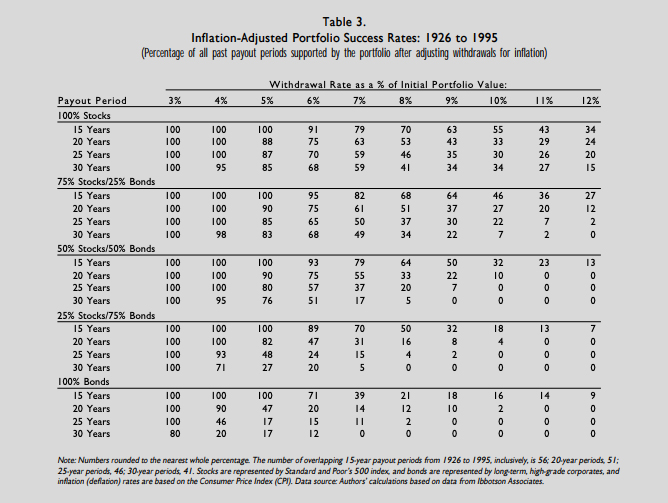

資産が減らない?「4%ルール」とは

「4%ルール」はアメリカのトリニティ大学の研究をもとに1998年に発表された、「Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable(=リタイア後の貯蓄:持続可能な引き出し率の選択)」という論文をもとにして作られたルールです。

株式と債券を一定の割合保持した状態で適切な取り崩しを行うことで資産が数十年後でもほとんど減らない状態を維持することができるルールです。

縦軸:切り崩し期間、資産の割合

横軸:切り崩しの割合

引用:「Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable」

上記の論文では、1926年から1995年の期間で、Stocks:株式とBonds:債券に投資つつ資産を切り崩していった場合の15年後~30年後の資産の保有状況を表しています。

上記の研究をもとに6000万円の資産形成が完了した時点で「株式:75%」「 債券:25%」の割合で資産を保有し毎年3%~4%の資産の切り崩しを行うことで数十年後でも資産を維持する予定です。

基本的な投資スタイルは「インデックス」

私の基本的な投資スタイルは「ほったらかし」です。

投資は自分の投資スタイルを一度形成しポートフォリオを組んだらそれ以降は「いじらない、ほったらかし」である方が運用成績は良くなります。

理由は投資はいじればいじるほど手数料がかかったり対象の銘柄の平均的なリターンが取れなくなるから。

そのため基本的な投資戦略はインデックス投資にして日々運用を行っております。

毎月25万円を投資予算として確保

私の場合、毎月の収入が50万円程度あるので、そのうちの約50%を運用に回しています。

基本的に「必要な物」以外はなるべく買わないようにし、余ったお金は貯蓄ではなく投資に回すようにしています。

この方針は僕の収入が35万円程度の時から行っており、生活費は自分の収入の50%に抑え、残りの50%は投資に回すということを日々意識して生きています。

投資の予算は多ければ多いほど良いですが、投資への意識が高すぎて今を生きることを楽しめなくなったは元も子もないので自分なりのルールを決めて日々運用をしております。

主にインデックス銘柄に投資を実施

投資銘柄はインデックス系の銘柄を選んでおり基本的には以下の銘柄に分散して投資をしております。

楽天・全米株式インデックス・ファンド

現在、楽天証券でのみ購入が可能な「楽天・全米株式インデックス・ファンド」です。

楽天証券の積み立て設定ラインキングでは「2位」となっているこの銘柄。

特徴としては>

・米国株式市場の動きに連動する投資成果を目指す

・バンガードが運用する「バンガード・トータル・ストック・マーケットETF(VTI)」を実質的な主要投資対象としている

「バンガード・トータル・ストック・マーケットETF」はは米国株式市場の投資可能銘柄のほぼ100%をカバーする。ETFなので「楽天・全米株式インデックス・ファンド」を購入することで米国株のほとんどに分散投資が可能です。

eMAXIS Slim 米国株式(S&P500)

積み立てNISAなどができる証券会社であれば基本的にどちらでも購入ができる「eMAXIS Slim 米国株式(S&P500)」です。

楽天証券では「買い付けランキング1位」「積み立て設定ランキング1位」を獲得している超人気銘柄です。

特徴としては>

・S&P500指数に連動する投資成果をめざして運用を行っている。

・S&P500で指定されているアメリカの代表的な500銘柄に分散投資している。

S&P500とは「米国の代表的な株価指数」で「GAFAを中心としたアメリカの代表的な500銘柄を時価総額で加重平均し指数化したもの」を指します。

アメリカの代表的な株式として「APPLE INC(アップル)」や「 MICROSOFT CORP(マイクロソフト)」「AMAZON.COM INC(アマゾン)」などに投資することが可能です。

eMAXIS Slim 全世界株式(オール・カントリー)

積み立てNISAなどができる証券会社であれば基本的にどちらでも購入ができる「eMAXIS Slim 全世界株式(オール・カントリー)」です。

楽天証券では「買い付けランキング 2位」「積み立て設定ランキング3位」を獲得している人気銘柄です。

特徴としては>

・日本を含む先進国および新興国の株式市場の値動きに連動する投資成果を目指す。

・先進国(23か国)新興国(27か国)に分散投資している。

全世界株式では先進国へ87%、新興国へ13%へ分散して投資が可能です。

日本の株式も含むので日本株ももちろん分散しながら購入することが可能ですし中国や南アフリカなどの今後成長が著しい新興国への分散投資も可能です。

年利7%が継続すれば13年程度で6000万円の確保が可能

毎月25万円の積み立てを13年間、年利7%で運用することができれば私が目指す6000万円の達成が可能です。

本格的に運用を始めたのが24歳の時なので13年間投資を続けた場合、38歳で目標の資産を形成することが可能です。

この積み立て金額は副業の収益の向上や本業の収益の向上が見込まれれば、いずれは30万~40万程度積み立てることが可能になるためもっと早めに早期リタイアが見えてきます。

現在の資産状況

この章では「私の資産状況」を俯瞰して見てみようと思います。

資産状況を常に把握することでFIREはより近づいていくと思っています。

投資を本格的に始めたのは24歳

私が投資へ積極的に投資をおこなってきたのは24歳の頃です。

それ以前は投資をしたいという思いがありましたが生活が困窮していたため投資をするという行為に踏み切れませんでした。

現在27歳となり、純資産は約1000万円を越えるほどになってきました。

目標にはまだまだ遠いですが目標金額の約20%程度の資産を約3年程度で作れたのは計画が順調に進んでいるということでもありますので大変うれしく思っています。

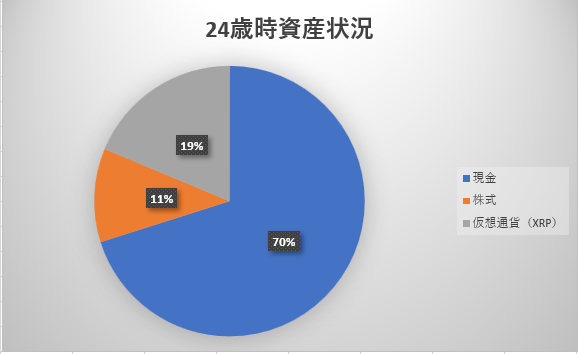

24歳時点での資産状況

私の24歳時点(投資を始める前)の資産状況は以下でした。

| 保有セクター | 金額 | 割合 |

| 現金 | ¥3,000,000 | 70% |

| 株式 | ¥480,000 | 11% |

| 仮想通貨(XRP) | ¥800,000 | 19% |

| 合計 | ¥4,280,000 | 100% |

不動産を買うという目標があったため比較的厳禁の割合が高めです。

不動産のための資金を貯める為、他の投資は特に行っていませんでした。

唯一20歳ころに買った仮想通貨をある程度保持しており、その割合が大きくなっています。

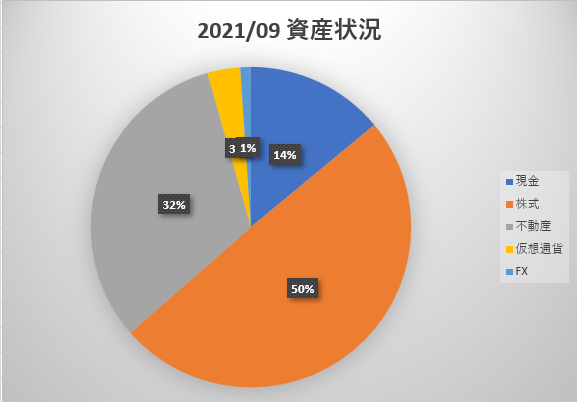

現状の資産状況

私の現在の資産状況は以下です。

| 保有セクター | 割合 |

| 現金 | 14% |

| 株式 | 50% |

| 不動産 | 32% |

| 仮想通貨 | 3% |

| FX | 1% |

※2021/09時点

比較的綺麗に分散できていると思います。

純資産の総額に対して比較的現金の割合がすくないですが、今後少しずつ調整していこうと思います。

今後の展望

今後なるべく早くFIREを達成するための戦略について記載していきます。

基本的な投資スタイルは「ほったらかし」なので基本的に投資戦略はこのまま「投機」や「副業」での収益アップからの投資へ資産移行を検討しております。

インデックス投資を継続

投資の基本戦略は「インデックス投資」の継続です。

インデックス投資の基本は「平均」「ほったらかし」なので毎月購入する金額は増やしても、購入する銘柄は変えない戦略をとっていこうと思います。

具体的には上記で紹介した銘柄を中心に分散投資の継続をします。

追加で購入するとすれば「海外系のETF」や「国内外の高配当株式」を検討しております。

副業による収益をフルベット

現在私は複数の副業を行っており、副業での成果はなるべく資産運用へ回していきたいと思っております。

行っている副業は「ブログ」「YouTube」「物販」です。

どれも大きな収益になっておりませんが今後こちらの副業へも注力をして収益の拡大を狙っていきます。

ブログではおすすめの銘柄や投資情報も発信

このブログの投資のテーマでは「おすすめの投資信託や投資銘柄」の情報をわかりやすくまとめて発信します。

投資情報では各銘柄や投資信託の「概要」「詳細」「運用成績」「買いか?」を解説していきます。

今後私と同じようにFIREを目指している方がいればぜひともこのブログをお気に入り登録&Twitterのフォローをお願いいたします。

最後に

今回も最後までご覧いただきありがとうございました。

FIREに必要な投資の基本戦略は「インデックス×ほったらかし」です。

投資の正式が良い人のランキングは「1位 亡くなっている」「2位 やっていることを忘れている人」なのでインデックスの基本はいじらないことです。

いじらない人が成績が上位であるということは、FIREできるかどうかは「投資を始める勇気があるか”だけ”」ということにもなります。

このブログを読んでも行動するのは一部の方のみだとは思いますが、是非この機会にチャレンジしてもらえると嬉しいです。